- 民間保険は“安心を買う商品”ではない

保険はビジネス。広告費・人件費・利益を差し引いたうえで保険金が支払われる。

加えて、契約内容は一生固定。医療の進歩が早い現代では保障が時代遅れに(対象外)に。 - 最強の備えは「健康保険+高額療養費制度」

- 公的保険は自己負担3割、さらに月額上限があるため、高額治療でも多くの場合の実費は約50万円前後で収まる。入院日数も現在は短い。

- 必要なのは最低限の保障と“自分で備える力”

保険は死亡や就業不能の最低限だけ保険でOK。医療・がん保険は極力カット。

その分を預貯金やNISA/iDeCoで積み立て、健康を維持して働き続けることが最大のリスク対策となる。

★★★★★ Audible聴き放題対象本

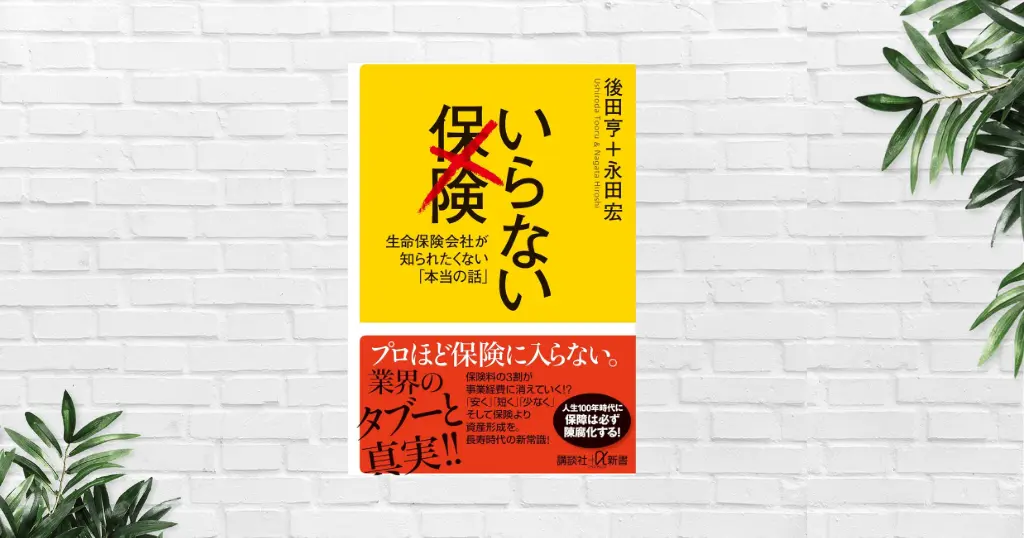

『いらない保険』ってどんな本?

「病気になったらどうしよう…」

「老後の医療費が不安だから、とりあえず保険に入っておくべき?」

そんな“漠然とした不安”に支えられて、私たちは多額の保険料を払い続けています。

しかし、本書『いらない保険』が突きつける現実は衝撃的です。

🔴本当にあなたを救うのは、民間保険ではなく「健康保険」と「手元資金(預貯金・運用)」である。

🔴 医療技術が進歩するほど、“今”の保険は役に立たなくなる。

保険を「見直したほうがいい」と言われても、多くの人が踏み切れない理由は、

保険の実態と仕組みを“本当の意味で理解していない”からです。

本書は、その腹落ちに必要なデータ・知識と視点を丁寧に与えてくれます。

私自身、この本を読んで考え方が大きく変わりました。

医療保険は思い切って解約し、主契約だった終身保険は利率の高い「お宝保険」部分だけを払い済みに変更。

浮いた保険料はすべて NISA・iDeCoの積立 へ回し、将来の資産形成にシフトしました。

この記事では、本書から得た学びをもとに、合理的に“保険とどう向き合うか”を分かりやすく整理してお伝えします。

その保険、本当に頼りになるのか?

民間保険は、私たちが思うほど「安心を買える仕組み」ではありません。

あなたの保険の見方— 正しい?

1️⃣民間保険は慈善事業ではない

保険金は、CM広告、人件費、営業経費、利益を差し引いた“残り”から支払われます。

つまり「保険で得しよう」という発想自体が間違い。

📌特に日本人は“不安に弱い”と言われ、特に日本人は“不安に弱い”。

「とりあえず保険に入っておけば安心」という風潮に流されやすい。

2️⃣ 契約内容は“固定”。医療だけが進歩していく

新しい治療法、制度、手術の登場――

医療はどんどん更新されていきます。しかし保険の約款は契約時点のまま。

📌 新しい手術は「保険の対象外」が当たり前 → 加入当時の「最新治療」は、10年後には古い

👉「一生涯安心」などありえない。

3️⃣「持病があっても入れる保険」は、当然割高

加入条件が緩ければ、「保険料が高い」「保証が限定的」「またはその両方」になるのは当然。

その保険、未来でも役に立つ? —— 保険は“陳腐化”する

もう一つ大事なのが、「本当に未来の不安を解消してくれるのか」という視点です。

現実は、甘くありません。

✅ 終身医療保険:未来の手術・治療は対象外のまま。60歳で払い終わっても、その後安心できるとは限らない。

✅ 介護保険:介護制度自体が新しく、制度改正も多い。古い保険は今の制度に対応していない可能性が高い。

✅ 手術給付金:かつて主流の大手術(開腹・開胸)は今後さらに減少。ロボット手術などは対象外も。

👉 ── 医療が進化するほど、保険の“古さ”が露呈していく。

最強の保険は「健康保険」である

実は、保険のプロほど“民間保険に入っていない”。

理由はシンプルで、日本の公的保険がスゴすぎるからです。

公的保険の自己負担は最大3割

| 年齢区分 | 一般的な自己負担割合 | 所得が高い場合 (現役並み所得者) | 備考 |

|---|---|---|---|

| 70歳未満 | 3割 | ― | 義務教育就学前(6歳未満)は2割 |

| 70~74歳 | 2割 | 3割 | 平成26年以降70歳になった人は原則2割 |

| 75歳以上 | 1割 | 3割 | 後期高 |

年齢によっては 1〜2割。さらに「高額療養費制度」により、月額の自己負担には上限があります。

例)

70歳未満・年収370〜770万円 → 医療費80万円かかっても自己負担は最大8万5430円

過去12か月以内に3回以上、上限額に達した場合は、4回目から多数回該当となり、上限額が軽減

👉これが公的保険の“現実の強さ”

🔗高額療養費制度を利用される皆さまへ |厚生労働省

入院日数は驚くほど短い

最新医療の影響で、日本の平均入院日数は 16.2日。昔のように「1ヶ月入院」なんてほとんどありません。

医療費で自己破産はほぼない

特別な治療を除き、入院〜社会復帰までに必要な費用は 50万円前後。がんでも100万円+αほど。

👉「医療費破産」が現実ではほぼ発生しないのは、公的保障の手厚さのおかげ。

【結論】合理的な保険戦略はこの3つだけ

本書が提示する結論は驚くほどシンプルです。

1️⃣基本は「健康保険+高額療養費制度」でOK

死亡保障は、「子どもが成人するまでの掛け捨て」「住宅ローンの団信」くらいで十分。

2️⃣ 浮いた保険料は「NISA」「iDeCo」で運用

長期で積み上げるほど、将来の“自分の保険”になる。

3️⃣健康こそ最強の資産

働ける限り、収入がある限り、ほとんどの不安は消える。

健康への投資が最も利回りが高い―― これは著者の強いメッセージ!

まとめ —— “長生きリスク”に備えるのは、保険ではない

『いらない保険』は、「不安だから保険に入る」という思考から抜け出し、公的保険+投資+健康習慣で人生を守る」という新しいお金の軸を与えてくれる一冊です。

保険に依存するのではなく、保険と向き合う“自立した視点”を獲得できます。

私は、冒頭でも記した通り、保険はやめ、それまで支払っていた分は「NISA・iDeCoの積立」に。

そして、今は、毎日のジム通いで、健康投資を実践。

運動・睡眠・食事・ストレス管理といった毎日の習慣が、医療費以上のリターンを生む“最高の投資”だと実感。

サウナ→水風呂→整うで「今日も、幸せだった」と日々感じられる生活をおくっています。

本書の核心はただひとつ。

医療は進歩する。しかし、保険は進歩しない。だから保険は、長生きすればするほど古くなる。

「そうは言っても、やっぱり保険が不安…」

そんな抵抗がまだ残る人にこそ、この本は最後まで読む価値があります。

きっと、“本当に必要な備え” が腑に落ち、あなた自身の判断軸がクリアになるはずです。